aVRIL 2024

RAPPORT pilier

iii

Publié sous la responsabilité conjointe du Département Finance et Contrôle, Département des Risques, Département de Conformité et Département du Contrôle Interne, le rapport préparé par UBA RD Congo au titre du pilier III a pour but de donner une description globale de ses objectifs et ses politiques en matière de gestion des risques pour chaque catégorie de risque à laquelle elle est exposée.

PREPARE par:

UBA RDC

1. Introduction

1.1.Cadre Réglementaire

Conformément au cadre réglementaire défini dans les instructions de la Banque Centrale du Congo, dont l’instruction n°55 relative à la discipline de marché, les établissements de crédit et les sociétés financières sont tenus de communiquer au public les informations tant qualitatives que quantitatives fiables afin de donner à leurs parties prenantes externes en l’occurrence la clientèle, les contreparties et les partenaires, la possibilité d’évaluer correctement leur situation notamment en rapport avec la solvabilité, la liquidité, le résultat financier, les opérations et activités, le profil de risque, les dispositifs de gestion des risques, de contrôle interne, de conformité et de gouvernance.

A travers le présent rapport, UBA RD Congo vise à se conformer aux prescrits sus-évoqués.

1.2. Rapport Pilier III d’UBA RD Congo

Publié sous la responsabilité conjointe du Département Finance et Contrôle, Département des Risques, Département de Conformité et Département du Contrôle Interne, le rapport préparé par UBA RD Congo au titre du pilier III a pour but de donner une description globale de ses objectifs et ses politiques en matière de gestion des risques pour chaque catégorie de risque à laquelle elle est exposée.

2. Chiffres Clés

2.1.Ratio de Solvabilité

Rubrique

| Montant en 000 000 CDF

|

Fonds Propres de base

| 114 144,38

|

Fonds Propres Complémentaires

| 7 900,06

|

Fonds Propres Réglementaires

| 122 044,44

|

Total Risques Pondérés

| 738 473,97

|

Ratio de solvabilité Fonds propres de Base

| 15,46%

|

Seuil réglementaire au 31/12/2023

| 7,5%

|

Ratio de Solvabilité Global

| 16,53%

|

Seuil réglementaire au 31/12/2023

| 10%

|

UBA RD Congo a clôturé l’exercice comptable 2023 avec un ratio de solvabilité des fonds propres de base et un ratio de solvabilité globale supérieurs aux minima requis par la Banque Centrale du Congo.

2.2. Ratio de Levier

Ratio de Levier se lève à 11,51% -, au-dessus du seuil réglementaire

2.3. Ratio de liquidité réglementaire

Pour une exigence réglementaire d’au moins 100%

Rubrique | Monnaies Etrangères | Monnaies locales en 000 000 CDF | Total |

Total avoirs (A)

| 300 260,95 | 133 781,47 | 434 042,42 |

Total engagements (B) | 267 478,85 | 19 954,74 | 287 433,59 |

Ratio de liquidité (C) = (A)/(B) | 112% | 670% | 151% |

2.4. Coefficients de division des risques

Au 31/12/2023, le coefficient de division de risque sur les correspondants étrangers respecte l’exigence réglementaire de 30% des fonds propres réglementaire. Toutefois, ledit coefficient sur les grandes expositions client n’a pas respecté la limite requise de 25% des fonds propres réglementaires.

3. STRUCTURE DE LA FONCTION GESTION DES RISQUES

Au niveau d’UBA RD Congo, les risques sont gérés par les organes ci-après qui sont présentés suivant leur hiérarchie.

3.1. Conseil d’Administration et Comités du Conseil

Le Conseil d’Administration assure les fonctions de surveillance. Il est responsable de la gouvernance générale du processus de Gestion des Risques. Il approuve des politiques et dispositifs de la Gestion des Risques, délègue des responsabilités notamment à ses Comités spécialisés (Comité des Risques, Comité d’Audit, Comité d’Ethique et de Conformité, …) et au Comité de Direction, et définit les termes de référence pour la Gestion des Risques au sein d’UBA RD Congo.

3.2. Comité des Risques

Le Comité des Risque (l’un des comités spécialisés du Conseil d’Administration) assiste le Conseil d’Administration dans sa mission de veillera à ce que le cadre de Gestion des Risques prévoie : Une définition des risques, applicable dans toute la Banque ; Les politiques pour l’identification, l’évaluation, le suivi, le contrôle / l’atténuation et la mesure des risques ; Une définition du niveau de tolérance et d’appétit pour les ; L’établissement de l’ordre de priorité des activités de gestion des risques y compris le degré et la manière d’opter pour le transfert des risques hors de la Banque ; Des rôles et fonctions bien définis, des plans de gestion, des responsabilités et des communications ; etc.

3.3. Comité de Gestion des Risques

Le Comité de Gestion des Risque est un sous-comité de l’organe exécutif. Il a la responsabilité de :

- Veiller à la mise en œuvre complète, dans toutes les unités opérationnelles et de services d’appui, du dispositif de Gestion des risques approuvé par le Conseil d’Administration ;

- Suivre la mise en œuvre des politiques, processus, et procédures pour la gestion des risques dans tous les produits, matériels, activités, processus et systèmes de la Banque ;

- Veiller à la définition claire des rôles et responsabilités pour la gestion des risques à tous les niveaux au sein de toutes les unités opérationnelles et de services d’appui ;

- Donner son appui complet à la Gestion des risques, au contrôle indépendant dans la Gestion des risques et veiller à l’implantation dans toute la Banque, d’une culture de conformité et de tolérance zéro des infractions ;

- Veiller à l’existence des systèmes appropriés pour la préservation des données comptables, la sauvegarde des actifs de la Banque, la prévention et la détection des fraudes et autres irrégularités, et la garantie d’un système de contrôle interne efficace ;

- D’une façon régulière, prendre en considération des rapports sur les risques, indiquant les niveaux de respect des politiques, des défaillances importantes dans le système de contrôle et des actions correctives ;

- Créer les incitations appropriées pour améliorer la gestion des risques dans tout la Banque à travers la mise en œuvre de la gestion des performances du personnel fondée sur la mesure des performances à risques pondérés, la communication du centre de profit, la tarification des produits et des services, la notation des processus, des Agences des unités opérationnelles et de services d’appui pour le déploiement des ressources; la détermination du niveau de l’effectif, le déploiement des agents de contrôle de conformité dans les regroupements, et la fréquence des missions d’audit interne.

3.4. La Fonction Gestion des Risques de l’UBA RDC

La fonction Gestion des Risques au sein d’UBA RD Congo est assurée par la Département Gestion des Risques. Ce dernier est subdivisé en trois unités ci-après : Unité Risque Opérationnel, Risques des Marchés et de Liquidité, et Monitoring du Risque de Crédit.

Piloté par un Directeur des Risques, ledit Département est chargé de mettre en place des systèmes d’analyse, de mesure, de surveillance et de maîtriser l’ensemble des risques de différentes natures auxquelles les activités d’UBA RD Congo lui exposent, et de s’assurer notamment de :

a. L’évaluation correcte et la maîtrise des risques de crédit, de change et autres risques de marché, opérationnels, de taux d’intérêt, de liquidité, de blanchiment des capitaux et de financement du terrorisme ainsi que les risques liés aux activités externalisées ;

b. La mise en place des processus, d’une part, d’évaluation de l’adéquation des fonds propres réglementaires au regard de ces risques et, d’autre part, de prévisions des besoins de liquidité qui tiennent compte des tendances et des cycles affectant la liquidité.

Un rapport sur l’activité du département gestion des risques est présenté mensuellement au Comité de Gestion des Risques de l’organe exécutif, et trimestriellement au comité des risques du conseil d’administration. Par ailleurs, des analyses spécifiques sont soumises à l’organe exécutif.

4. 1. SOURCES, NIVEAUX D’EXPOSITIONS ET DE MAITRISE DES RISQUES

Dans le cadre de son activité, UBA RD Congo est exposée aux risques ci-après :

Source et Type de Risque | Niveau d’exposition | Niveau de maitrise de risque |

Risques liés à l’activité financière | ||

Risque de taux d’intérêt | Faible | UBA RD Congo travaille dans le sens de limiter son exposition au risque de taux d’intérêt, risque résultant de l’adossement des opérations de crédit et de placement avec les différentes ressources de refinancement dont dispose la banque (dépôts de la clientèle, emprunts, …). Ce risque est encadré par des limites en sensibilité à une variation des taux à la hausse tout comme à la baisse. |

Risque de taux de change | Moyen | UBA RD Congo travaille de façon à limiter son exposition au risque de taux de change, risque résultant de l’adossement des avoirs en Monnaies étrangères se trouvant dans le Bilan et dans le Hors-Bilan avec les différents engagements en Monnaies repris dans les postes du Bilan et du Hors-bilan. Ce risque est encadré par des limites réglementaires et internes sur la position de change. |

Risque de liquidité | Faible | UBA RD Congo travaille en sorte de respecter tous les ratios réglementaires liés à la liquidité. Elle surveille également d’autres ratios liés à la liquidité (LCR, NSFR, …) |

Risque de concentration | Moyen | Le Risque de concentration est suivi par notre banque. Seulement, à l’instar des autres banques œuvrant en RD Congo, UBA RDC fait face au phénomène de de-risking de la part des correspondants étrangers. |

Source et Type de Risque | Niveau d’exposition | Niveau de maitrise de risque |

Risques liés à l’activité de crédit | ||

Risque de crédit et de contrepartie | Moyen | UBA RD Congo fait en sorte de contenir le taux de client douteux et litigieux et le taux de pertes sur les encours de crédit. |

Risque de concentration | Moyen | UBA RD Congo travaille de façon à limiter son exposition par contrepartie ou groupe de contrepartie à un niveau lui paraissant raisonnable au regard du risque encouru. |

Risques liés aux activités opérationnelles | ||

Risque Opérationnel | Faible | UBA RD Congo fait en sorte de contenir les pertes financières en s’assurant que le dispositif de maîtrise des risques opérationnels est fiable et efficace. Ces risques comprennent les évènements liés aux : fraudes internes ; fraudes externes ; Règles d’emploi et la sécurité du lieu de travail ; Clients, produits et règles professionnelles ; Dommage aux actifs corporels ; Perturbation des activités et dysfonctionnement des systèmes d’information ; Exécution, prestation et gestion des processus. |

Risque de non-conformité | Moyen | UBA RD Congo veille à contenir les différentes natures de sanctions et limiter les litiges en s’assurant que le dispositif de maîtrise du risque de non-conformité est fiable et efficace. Ce risque comprend notamment les évènements liés à la LCB-FT, la prolifération des armes de destruction massive et à la protection de la clientèle. |

Les risques de réputation sont pris en compte pour évaluer la gravité des risques cités ci-dessus. Cette estimation venant compléter l’évaluation des impacts financiers de ces différents risques

5. MODALITES DE DETERMINATION DE LA TOLERANCE AUX RISQUES ET DE L’APPETENCE POUR LES RISQUES

L'appétit au risque et les limites de tolérance au Risque d'UBA DR Congo est le niveau de risque acceptable que la Banque est disposée à supporter. Il reflète la volonté et la capacité de la Banque à supporter le risque et il fait partie de la stratégie globale de gestion des risques de la banque.

La politique d’appétit pour le risque et de tolérance aux risques d’UBA RD Congo sert d'outil pour piloter et surveiller les performances de l'entreprise. Cela contribue invariablement à améliorer les performances de l'entreprise et donc à accroître la valeur pour les parties prenantes.

La Banque UBA RD Congo établit son appétit pour le risque et les limites de tolérance grâce à l'application d'une variété de méthodes, à savoir :

Ø Les indicateurs de risque clés (KRI) ;

Ø L’auto-évaluation du Risque et du Contrôle ;

Ø Les pertes ;

Ø Les rapports qualitatifs d’ordre général.

Toutefois, afin de s'imprégner des bonnes pratiques, la Banque UBA RD Congo établit son appétit pour le risque et les limites de tolérance par une combinaison des méthodes et des techniques énoncées ci-dessous, avec d’autres méthodes ci-après libellées :

Ø Les approches Ascendantes et Descendantes (Top-down et Bottom-up) ;

Ø La méthode qualitative et quantitative ;

Ø La méthode absolue et relative ;

Ø Définition des seuils.

UBA RD Congo détermine son appétit pour le risque et sa tolérance aux risques en se basant sur les principes fondamentaux suivants :

Ø Le Conseil d'Administration est seul responsable de la détermination de l’Appétit pour le Risque et des Limites de Tolérance de la Banque en ce qui concerne ses expositions aux risques critiques ;

Ø Le Comité de Direction est chargé d’apporter leur appui au Conseil d’Administration dans la détermination de l’appétit pour le risque et des limites de tolérance au risque, ainsi que de mettre en place tous les processus, procédures et outils nécessaires à la bonne mise en œuvre d'un système solide de gestion et de suivi de l’appétit pour le risque ;

Ø Le Département Gestion des Risques est chargé du suivi et du maintien de l’appétit pour le risque et des limites de tolérance, conformément aux dispositions de la politique d’UBA RD Congo ;

Ø Nous faisons preuve d’une bonne connaissance des exigences réglementaires aux plans local et mondial, lors de la détermination de l’appétit pour le risque et des limites de tolérance au risque ;

Ø Le coût des mesures d'atténuation des risques ne doit pas dépasser le montant de la perte attendue (ou des avantages liés) ;

Ø La décision d'accepter, de refuser, de transférer ou d'atténuer les risques est fondée sur une analyse approfondie des coûts et avantages à court et à long terme ;

Ø Les risques ne seront acceptés que pour des raisons stratégiques lorsque les avantages à court et/ou long terme l'emportent sur les pertes connexes.

Tout le personnel d’UBA RD Congo a la responsabilité d'assurer une mise en œuvre réussie de la politique de l'appétit pour le risque et des limites de tolérance, en particulier dans le domaine du maintien de l'exposition aux risques et des impacts à des niveaux acceptables, dans leurs domaines respectifs de risque. Toutefois, la responsabilité globale de l'appétit pour le risque et des limites de tolérance incombe au Conseil.

6. RISQUE DE CREDIT

6.1. Organisation et Structure de gestion

Afin d’encadrer la gestion du risque d’UBA RD Congo, le département des risques, conjointement avec le département des crédits, définit un dispositif de contrôle et de surveillance reposant sur la politique de risque de crédit. Périodiquement, celle-ci est revue et validée par le comité de gestion des risques de l’organe exécutif et le comité des risques du conseil d’administration.

Le département des risques est en charge de :

Ø Fixer des limites de crédit globales et individuelles par client ;

Ø Assurer le suivi et la surveillance des expositions de montant unitaire élevé et de divers portefeuilles de crédit spécifiques ;

Ø Assurer un bon provisionnement des crédits.

Ø

Le département des crédits quant à lui, réalise les activités ci-après :

Ø Effectuer l’analyse des dossiers de crédits des clients ;

Ø Noter les crédits en utilisant les critères internes de notation des clients ;

Ø Soumettre les dossiers des opérations soumises par les unités commerciales à l’approbation des instances habilités ;

6.2. Approbation des risques

La politique de crédit d’UBA RD Congo repose sur le principe que tout engagement comportant un risque de crédit s’appuie sur une connaissance approfondie du client et de son activité, la compréhension de la finalité et de la nature du montage de la transaction ainsi que des sources de recettes qui permettront le remboursement de la créance. La décision d’octroyer un crédit doit aussi garantir que la sécurisation de la transaction sera suffisante pour couvrir le risque de perte en cas de défaillance.

L’approbation des risques s’inscrit dans la stratégie de gestion des risques d’UBA RD Congo en accord avec son appétit pour le risque.

Le processus d’approbation repose sur les 5 principes généraux suivants :

Ø Prudence : La Banque fait preuve de prudence dans toutes ses négociations, notamment dans les décisions d’octroi de crédit. Nous utilisons les fonds empruntés lorsque nous accordons des prêts. Nous devons donc prêter seulement à des gens qui ont la capacité et la volonté pour rembourser.

Ø Séparation des Contrôles : Il doit y avoir une séparation des contrôles – Ceux qui proposent les demandes de crédit doivent être différents de ceux qui les approuvent. Ceux qui approuvent doivent être différents de ceux qui décaissent. Ceux qui décaissent doivent être différents de ceux qui assurent le suivi des crédits et doivent être également différents de ceux qui sont chargés de la documentation et de l’archivage. Cela permet d’assurer l’indépendance et l’intégrité du processus.

Ø Diligence : A chaque étape du processus de prêt, nous devons insister sur la précision et faire preuve de due diligence. Un seul acte d’omission ou de commission peut mettre les intérêts de la banque en péril. Les accords doivent être clairement documentés et spécifiquement approuvés par la banque et ses débiteurs.

Ø Conflit d’intérêt : Nous évitons toutes situations de conflit d’intérêts et communiquer tous les crédits impliquant le délit d’initiés au sein du groupe aux organismes appropriés. Il est de la responsabilité de chaque membre du personnel de déclarer, le cas échéant, ses intérêts de façon appropriée.

Ø Politique des sanctions : Notre philosophie est de forger le bon comportement requis pour instaurer la culture de crédit souhaité à travers le renforcement des compétences et l’orientation culturelle. Toutefois, il y existe des conséquences graves pour la non-conformité aux dispositions de la Politique du Crédit. Ces dernières sont documentées dans une politique des Sanctions de Crédit.

Le département Gestion des Risques soumet mensuellement au Comité de Gestion des Risques de l’organe exécutif des recommandations sur les limites de concentration qu’elle juge appropriés pour certains clients, secteurs ou types de clients de manière à réduire les risques sectoriels présentant une forte corrélation. L’allocation des limites est soumise à l’accord de l’organe exécutif et repose sur un processus impliquant les départements opérationnels exposés au risque ainsi que le département gestion des risques.

En fin, la surveillance exercée par le comité de gestion des risques de l’organe exécutif est complétée par celle assurée au moins trimestriellement par le comité des risques du conseil d’administration. Ce dernier est chargé d’approuver les politiques de prise des risques notamment en définissant les limites d’exposition.

6.3. Surveillance et Audit des risques

Les systèmes d’information des risques d’UBA RD Congo permettent de suivre les engagements des départements opérationnels et de les rapprocher des autorisations accordées par contrepartie. Ces systèmes sont également une source de données pour les analyses du portefeuille.

Par ailleurs, la trésorerie est équipée de systèmes d’information permettant de vérifier quotidiennement que les limites d’expositions fixées pour chaque contrepartie n’ont pas été dépassées.

Le département gestion des risques et les lignes métiers revoient, à une fréquence régulière, la qualité des engagements et ce, notamment dans le cadre des procédures d’approvisionnements trimestriels.

En fin, le département de l’audit interne effectue régulièrement des audits dont les conclusions sont transmises à la direction générale.

6.4. Mécanismes servant à atténuer les risques

Les garanties et les sûretés réelles permettent de se protéger partiellement ou totalement contre le risque d’insolvabilité du débiteur. UBA RD Congo les utilise afin de réduire son exposition au risque de crédit.

Quelle que soit la qualité d'une proposition de crédit ou la façon dont elle est structurée, il est toujours possible qu'elle ne soit pas honorée en raison d'événements imprévus, ce qui entraîne une perte de crédit pour UBA RD Congo, d'où la nécessité d'une deuxième voie de sortie pour tous les crédits et, par conséquent, d'une garantie appropriée.

Les sûretés réelles ou les collatéraux peuvent être constitués de :

Ø Dépôt de garantie (cash collateral) ;

Ø Bons ou titres émis par la Banque Centrale ;

Ø Hypothèque sur un bien avec une valeur expertisée (valeur de vente forcée- FSV) ;

Ø Gage sur équipements non –spécialisés

Ø Assurance vie

Ø Garantie bancaire

Ø Garantie émise par une entreprise de premier ordre.

Lors de l’approbation d’un crédit, une évaluation de la valeur des garanties et des sûretés réelles, de leur caractère juridique contraignant ainsi que de la capacité du garant à honorer ses engagements est réalisée. Ce processus permet également de s’assurer que les garanties ou les sûretés répondent correctement aux prescrits de l’instruction BCC n°14 en rapport avec les exigences en fonds propres.

6.5. Evaluation des fonds propres nécessaires pour couvrir le risque de crédit

UBA RD Congo utilise l’approche standard pour déterminer ses exigences en fonds propres pour le risque de crédit. Elle a l’intention d’amorcer graduellement la transition vers les méthodes avancées.

7.RISQUE OPERATIONNEL ET DE NON-CONFORMITE

7.1. Organisation et gouvernance

Les Parties prenantes suivantes ont des rôles et responsabilités bien définis dans le cadre de la gestion du risque opérationnel, au sein de la banque UBA RD Congo.

Le Conseil d’Administration exerce la fonction de surveillance du dispositif de gestion des risques opérationnels. Il a la responsabilité de :

Ø La gouvernance générale du processus de Gestion des Risques Opérationnels ;

Ø L’approbation des politiques et dispositifs de la Gestion du Risque Opérationnel ;

Ø Déléguer des responsabilités et définir des termes de référence pour la Gestion des Risques Opérationnels, au Comité des risques du Conseil et au Comité de Direction.

Le Comité des Risque du Conseil d’Administration est l’un des comités spécialisés du Conseil d’Administration. Il est composé d’Administrateurs Exécutifs et non Exécutifs et assiste le conseil d’administration dans ses tâches liées au processus de gestion des risques opérationnels. Ce comité est chargé de :

Ø D’approuver les politiques sur l’identification, l’évaluation, le suivi, le contrôle / l’atténuation et la mesure des risques opérationnels ;

Ø Définir le niveau de tolérance et d’appétit pour les risques en général et pour les risques opérationnels en particulier ;

Ø Etablir l’ordre de priorité des activités de gestion des risques opérationnels y compris le degré et la manière adopter pour le transfert des risques opérationnels hors de la Banque ;

Ø Veille à ce que soient bien définis des rôles et fonctions, des plans de gestion, des responsabilités et des modes de communications ;

Ø Analyse d’une façon régulière, des rapports sur les risques opérationnels, indiquant le niveau de conformité avec les politiques, les défaillances majeures de contrôle et les actions correctives.

Ø Veiller à la mise en œuvre, d’une façon efficace, de toutes les décisions du Conseil d’Administration et de toutes les actions correctrices concernant la Gestion des Risques Opérationnels (GRO).

Le Comité de Gestion des Risques de la Banque UBA RD Congo est un sous-comité du Comité de Direction. Il a la responsabilité de :

Ø Veiller à la mise en œuvre complète, dans toutes les unités opérationnelles et de services d’appui, du dispositif de Gestion du risque opérationnel, approuvé par le Conseil d’Administration.

Ø Suivre la mise en œuvre des politiques, processus, et procédures sur la gestion du risque opérationnel dans tous les produits, matériels, activités, processus et systèmes de la Banque.

Ø Veiller à la définition claire des rôles et responsabilités pour la gestion du risque opérationnel à tous les niveaux au sein de toutes les unités opérationnelles et de services d’appui.

Ø Donner son appui complet à la Gestion du risque et au contrôle indépendant dans la Gestion du risque opérationnel et veiller à l’implantation dans toute la Banque, d’une culture de conformité et de tolérance zéro des infractions.

Ø Veiller à l’existence des systèmes appropriés pour la préservation des données comptables, la sauvegarde des actifs de la Banque, la prévention et la détection des fraudes et autres irrégularités, et la garantie d’un système de contrôle interne efficace.

Ø Prendre en considération, d’une façon régulière, des rapports sur les risques, indiquant les niveaux de respect des politiques, des défaillances importantes dans le système de contrôle et des actions correctives.

Ø Créer les incitations appropriées pour améliorer la gestion du risque opérationnel dans tout la Banque à travers la mise en œuvre de la gestion des performances du personnel fondée sur la mesure des performances à risques pondérés, la communication du centre de profit, la tarification des produits et des services, la notation des processus, des Agences des unités opérationnelles et de services d’appui pour le déploiement des ressources; la détermination du niveau de l’effectif, le déploiement des agents de contrôle de conformité dans les regroupements, et la fréquence des missions d’audit interne.

L’audit Interne de la Banque est tenu de :

Ø Veiller au bon fonctionnement du système de contrôle interne ;

Ø Exécuter une évaluation indépendante du dispositif, politique et procédures de gestion des risques opérationnels de la Banque,

Ø Confirmer la conformité aux contrôles mis en place y compris les méthodologies du risque opérationnel et les politiques au sein de toutes les unités opérationnelles et de services d’appui ;

Ø Lancer des enquêtes des incidents liés au risque opérationnel ;

Ø Recommander des améliorations dans le processus de contrôle ;

Ø Soumettre périodiquement, des rapports d’audit détaillés sur les incidents de risque opérationnel au Comité Exécutif de Gestion et au Conseil d’Administration ;

Ø Veiller au respect des directives légales / réglementaires dans tous les départements de la Banque

Une cellule dédiée au sein du Département Gestion des Risques a la responsabilité de Gestion des Risques Opérationnels dans la

Banque UBA RD Congo. Dénommée Unité Gestion des Risques Opérationnels, travaille sous l'autorité du Directeur des Gestion des Risques de la Banque.

L’Unité Gestion des Risques Opérationnels à la responsabilité de :

Ø Développer et mettre à jour continuellement, les politiques et les procédures de gestion des risques opérationnels.

Ø Organiser la conception et la mise en œuvre de méthodologies pour l’identification, l’évaluation, le suivi et le contrôle du risque opérationnel y compris les méthodologies pour l’élaboration de la cartographie des risques, et l’évaluation du risque et du contrôle.

Ø Favoriser et aider à la mise en œuvre de la politique de Gestion des risques opérationnels dans les Unités opérationnelles / services d’appui et la gestion au quotidien du risque opérationnel y compris les plans d’actions correctifs.

Ø Proposer des recommandations pratiques pour l’amélioration de la gestion du risque.

Ø Fournir des rapports périodiques sur les risques opérationnels majeurs, l’évaluation interne et les indicateurs clés du risque auxquels la Banque fait face, à toutes les parties prenantes y compris le Conseil d’Administration, le Comité de Direction.

Ø Encourager une culture de sensibilisation au risque dans tous la Banque.

Ø Veiller à ce que les manuels de procédures et autres documents clés soient conformes aux politiques opérationnelles et aux contrôles.

Ø Nommer, en collaboration avec les Unités opérationnelles / de services d’appui, des Coordonnateurs des risques opérationnels dans les Unités opérationnelles / de services d’appui spécifiques. Ces derniers ont la responsabilité de gestion des risques dans toutes les unités d’UBA RD Congo.

Ø Elaborer la politique globale de continuité d’activité et de gestion de crise d’UBA RD Congo ainsi que le pilotage et la coordination de sa mise en œuvre.

Les unités opérationnels et d’appui ont entre autres la responsabilité de :

Ø Identifier des risques selon les lignes d’activité pour toutes les activités dans leur unités opérationnelles / de service d’appui en utilisant la cartographie des risques.

Ø Développer et, en collaboration du Département de Gestion des Risque, suggérer des contrôles pour l’atténuation des risques identifiés.

Mettre en œuvre des politiques et des procédures pour l’atténuation des risques opérationnels.

Ø Répondre aux questions d’évaluation interne pour confirmer la conformité aux contrôles et aux procédures définis.

Ø Mettre en évidence les indicateurs du risque au Département de Gestion des Risques Opérationnels pour la détection anticipée des risques potentiels.

Ø Notifier tous les incidents de perte y compris des cas évités de justesse et autres vulnérabilités au Département de Gestion des Risques Opérationnels au fur et à mesure de leur survenance en utilisant les outils prévus à cet effet par UBA RD Congo.

Ø Nommer un Coordinateur des Risques Opérationnels qui aura le rôle de coordination des questions relatives aux risques opérationnels entre les Chefs des Unités opérationnelles / de services d’appui, et le Directeur du Département de Gestion des Risques de d’UBA RD Congo.

Ø Documenter et mettre en en œuvre les plans d’actions correctifs pour atténuer l’exposition au risque.

Ø Apporter des contributions appropriées au Département de Gestion des Risques Opérationnels d’UBA RD Congo dans le processus d’évaluation des risques.

Ø Veiller à la mise en œuvre cohérente de tous les dispositifs, politiques et méthodologie approuvés, au sein de leurs unités opérationnelles et services d’appui respectifs.

Ø Coordonner la cartographie des risques, la conception des indicateurs de risque et le processus d’évaluation interne dans chaque unité opérationnelle et de services d’appui.

7.2. Mesure du risque opérationnel

UBA RD Congo a opté pour l’approche de l’indicateur de base imposé par les prescrits de l’instruction n°14 de la Banque Centrale du Congo en rapport le calcul des exigences en fonds propres au titre du risque opérationnel.

Elle compte utiliser dans le moyen ou long terme, l’Approche de Mesures Avancées fondée sur un scénario (AMAfs) pour la détermination de ses exigences de fondspropres et comme modèle interne de détermination de ses exigences minimums de fonds propres réglementaires au titre du risque opérationnel.

7.3. Dispositif Surveillance du risque opérationnel

Au cours des dernières années, UBA RD Congo a développé des processus et des outils pour renforcer la maîtrise et le pilotage des risques opérationnels dans l’ensemble de ses départements et agences.

Ces dispositifs comprennent, entre autres des politiques et procédures générales et spécifiques, des plans de continuité d’activités et une surveillance permanente de différents types des risques opérationnels suivant la classification bâloise desdits risques.

Ils contiennent également :

Ø Des méthodes d’identification de mesure, de surveillance et d’atténuation et/ou de transfert des risques opérationnels en liaison avec ses départements et agences, et afin d’en assurer la cohérence d’ensemble.

Ø La collecte des données d’incidents de pertes opérationnelles.

Ø Le dispositif d’auto-évaluation des risques et des contrôles (Risk & Control Self-Assessment ou RCSA).

Ø Les indicateurs clés de risques (Key Risk Indicators ou KRI).

Ø Les analyses des scenarios.

7.4. Processus global de gestion de crise

A travers son plan de continuité d’activité, la banque s’assure qu’en cas de perturbation ou de situation d’urgence, elle est en mesure de fournir un service minimum à ses clients tout en maintenant la qualité.

L’UBA RD Congo classifie les événements de crises entrant dans le périmètre du plan de continuité d’activités en 5 catégories et ce, suivant le niveau de leur criticité :

Evaluation de la criticité | Temps de recuperation | Caractéristiques |

1 | < 4 Heures | Aucune tolérance pour les arrêts et la perte de données |

2 | < 24 Heures | Tolérance limitée pour les arrêts et la perte de données |

3 | < 48 Heures | Tolérance moyenne pour les arrêts et la perte de données |

4 | < 72 Heures | Tolérance élevée pour les arrêts et la perte de données |

5 | > 72 Heures | Tolérance très élevée pour les arrêts et la perte de données |

L’Analyse de l’Impact des évènements de crise sur le Développement des Activités est mise en place pour tous les services d’UBA RD Congo.

De cette analyse a découlé le Plan de Continuité d’Activités ayant deux parties (Plan de Gestion de Crise et Plan de Reprise des Activités). Ce plan définit entre autres les rôles et responsabilités de toutes les parties prenantes (coordonnateur de la reprise d’activités, comité de gestion de crises, Organe exécutif et organe délibérant) impliquées dans la gestion de la Continuité d’Activités d’UBA RD Congo.

Il aborde entre autres des questions de la communication de crise tant à l’interne qu’à l’extérieur de la banque et fait périodiquement l’objet des tests, mise à jours, suivi et évaluations, et conduit à des formations et sensibilisations.

Y égard à ce qui est susmentionné, les dispositifs expressément prévus par l’instruction n°22 de la Banque Centrale du Congo sur la gestion des risques opérationnels ont été mis en œuvre.

8. RISQUE DE MARCHE

En RD Congo, au sens de l’article 3 de l’instruction n°22 de la Banque Centrale du Congo, le risque de marché auquel fait face UBA RD Congo est le risque de taux de change. Toutefois, dans UBA RD Congo, le risque de taux de change, de taux d’intérêt et liquidité sont gérés par l’unité gestion des risques de marché.

8.1. Organisation

Si la responsabilité première de la maîtrise des risques incombe naturellement aux responsables de front office, le dispositif de supervision repose sur une structure indépendante, l’Unité Gestion des Risques de marché et de liquidité.

Cette Unité assure le suivi permanent et indépendant de la salle de marché d’UBA RD Congo, des positions et des risques engendrés par les activités de marché d’UBA RD Congo, ainsi que la comparaison de ces positions et risques aux risques établies.

Elle est en charge de :

Ø Proposition, au comité de gestion des risques et au comité des risques, des limites de la structure du bilan optimisée (position de liquidité, position de change, écarts de réévaluation de l’intérêt, éventail d'investissement, etc).

Ø Suivi quotidien, indépendant du front office, des positions et des risques issus de toutes les activités de marché d’UBA RD Congo et de leur comparaison avec les limites réglementaires qu’internes définies.

Ø Définition des scénarios de stress pour les facteurs des risques de marché et réalisation des stress tests périodiques afférents auxdits risques.

Ø Evaluation des risques des produits des risques financiers liés aux nouveaux financements / Investissements.

Le contrôle de premier niveau est assuré par les départements trésorerie et finance dont les activités consistent notamment à / au :

Ø Suivi permanent des positions et des résultats ;

Ø La vérification des paramètres de marché utilisés pour le calcul des risques et des résultats ;

Ø Suivi quotidien du respect des limites définies.

8.2. Surveillance des risques de marché

Dans le cadre de la surveillance des risques de marché, des rapports quotidiens, mensuels et trimestriels, sur l’utilisation des limites en particulier et sur les risques de marché en général, sont adressés respectivement à la trésorerie et au Finance, à l’organe exécutif via son comité de gestion des risques ainsi qu’au conseil d’administration à travers son comité des risques.

Suivant lesdits rapports, l’année 2023 n’a pas été clôturé avec une violation du ratio sur la position de change.

8.3. Exigence des fonds propres au titre des risques de marché

Les exigences en fonds propres relatives aux risques de marché sont déterminés par la méthode de l’indicateur de base

L’évaluation des risques de marché d’UBA RD Congo se base sur la combinaison de deux types d’indicateurs de mesure, donnant lieu à un encadrement par des limites :

Ø Des mesures en stress test fondées sur des indicateurs des risques clés financiers. Ces mesures permettent de limiter l’exposition aux risques systémiques et aux cas des chocs exceptionnels de marché.

Ø Des mesures complémentaires (en sensibilité, en normal, de durée de détention …).

a.Mesure du risque en stress test

Un stress test estime la perte résultant d’une évolution extrême des paramètres de marché sur durée correspondant au temps permettant de couvrir les positions concernées.

Les différents scenarii font l’objet de révisions régulières et de compléments en liaison avec les différentes unités opérationnelles et de support, sous l’égide du département des risques.

9. RISQUE DE LIQUIDITE

La politique de gestion du risque de liquidité consiste à faire en sorte qu’UBA RD Congo soit à tout moment en mesure d’honorer ses engagements vis à vis de la clientèle, de satisfaire les normes prudentielles, de maintenir au niveau le plus faible le coût de son refinancement et de faire face à d’éventuelles crises de liquidité.

La structure du bilan d’UBA RD Congo renseigne que des ressources provenant de sa clientèle sont supérieures aux crédits octroyés.

Ce faisant, son exposition au risque de liquidité reste faible. En effet, les principales sources de financement structurelles sont : fonds propres, collecte comptes à vue et livrets d’épargne.

En vue de mesurer le niveau de son risque de liquidité, UBA RD Congo recourt aux outils ci-après :

Ø Rapport sur le ratio de liquidité tel que prescrit par la Banque centrale, on y tient principalement compte des actifs liquides de durée au plus égale à 1 mois comparés aux engagements échéants dans au plus 1 mois. La règle voudrait que les ratios de liquidité en monnaie locale et étrangère soient supérieurs à 100% des engagements, ainsi que pour le ratio de la liquidité globale.

Rapport sur le gap de liquidité : cet outil consiste à comparer les différents actifs liquides et les engagements selon leurs maturités respectives. Si les actifs liquides sont supérieurs aux engagements, cela voudrait dire que la banque dispose des fonds pour couvrir ses engagements.

Et le contraire serait qu’il y a impasse. Bref, la norme voudrait que le gap cumulé accuse un solde positif.

Ø Concentration des 10 plus grands déposants en monnaie locale dont la limite approuvée par le conseil d’administration est fixée à 10% du portefeuille des dépôts en monnaie locale ;

Ø Concentration des 10 plus grands déposants en monnaies étrangères dont la limite approuvée par le conseil d’administration est fixée à 30% du portefeuille des dépôts en monnaies étrangères ;

Ø Concentration du plus grand déposant en monnaie locale dont la limite approuvée par le conseil d’administration est fixée à 5% du portefeuille des dépôts en monnaie locale ;

Ø Concentration du plus grand déposant en monnaies étrangères dont la limite approuvée par le conseil d’administration est fixée à 20% du portefeuille des dépôts en monnaies étrangères ;

Ø Ratio prêts sur dépôts dont la limite approuvée par le conseil d’administration est au plus 70%, c.à.d., le volume des activités du crédit est censé être inférieur à 70% du total portefeuille dépôt.

Concentration des avoirs auprès d’un correspondant étranger dont la limite réglementaire est de 30%.

Suivant la procédure arrêtée lors des comités Actifs-Passifs, toute tentative de dépassement des limites susmentionnées relatives au risque de liquidité recevoir l’approbation du responsable trésorerie, du responsable de risques et du Directeur Général.

Il est à noter que UBA RD Congo recourt également à l’usage des ratios LCR et NSFR recommander par les accords de Bâle qui sont au fait des ratios qui permettent aux banques de tester leur résistance en situation de tension sur le marché de liquidité.

10. RISQUE DE TAUX D’INTERET

La politique d’UBA sur les risques de marché définit le risque de taux d'intérêt comme variabilité potentielle de la situation financière d'une banque en raison des mouvements défavorables des taux d'intérêt. Dans une perspective de gains, les changements de taux d'intérêt affectent les produits d’intérêts nets d'une banque et le niveau d’autres produits d'intérêt instable et dépenses de fonctionnement, ainsi qu'un impact sur le risque de crédit global, tandis que vu sous un angle de valeur économique, les changements des taux d'intérêt affectent la valeur sous-jacente de ses actif, passif et instruments hors-bilan.

10.2. Organisation et gouvernance

UBA RD Congo a mis en place des politiques et limites qui définissent le pouvoir d’approbation de chaque entité concernée en matière des fixations de prix. La politique de la Banque donne des lignes directrices qui définissent le processus de gestion des risques pour identifier, mesurer, surveiller, contrôler et rendre compte du risque de taux d’intérêt.

Les limites sur les risques de taux d’intérêt sont fixées annuellement en tenant compte des fonds propres et l’appétence au risque telle que définie par le comité de gestion et approuver par le conseil d’administration.

Outre les entités impliquées dans la gouvernance générale des risques telle que décrite dans les sections précédentes, à l’UBA RD Congo la gestion de tous les risques régis par la politique des risques de marché, dont le risque de taux d’intérêt, relève du comité Actifs Passifs, un sous-comité du comité de gestion des risques. Le Département Finance et Contrôle, le Département Gestion des risques, le Département Trésorerie, les Départements commerciaux, … en sont membres.

10.3. Surveillance du risque de taux d’intérêt

La mesure et la surveillance du risque de taux d’intérêt sont réalisées au travers le suivi des principaux indicateurs de mesure dudit risque que sont les gaps de taux d’intérêt.

Aux indicateurs principaux de mesure du risque de taux d’intérêt sont associés les indicateurs clés du risque de taux d’intérêt suivants :

Ø Dépôts hors échéance/actifs à long terme : ce ratio estime dans quelle mesure, les sources de financement hors échéance couvrent les actifs à long terme inscrits au bilan.

Ø Ces sources comprennent les comptes de dépôt à vue, les comptes du marché monétaire et comptes d’épargne. Un ratio élevé indique que la Banque est moins vulnérable aux hausses des taux d’intérêt.

Ø Actifs sensibles aux taux/passifs sensibles aux taux : cela révèle l'inadéquation entre les actifs productifs et le paiement des dettes dans un laps de temps donné. Un équilibre sera atteint lorsque le rapport sera égal à 100 %, ce qui implique que les actifs sensibles aux taux sont égaux aux passifs sensibles aux taux.

Ø Actifs sensibles aux taux/Actifs totaux : affichages Actifs sensibles aux taux/Actifs totaux le montant cumulé des actifs que possède la Banque et qui auront un taux changé dans un laps de temps donné. Un ratio de 100 % signifierait que la totalité des actifs de la banque auront la possibilité d’être réévalués dans un délai prédéfini.

Ø Passifs sensibles aux taux/Actif total : Passifs sensibles aux taux/Actifs totaux, ce ratio affiche le montant des dettes que possède la Banque et qui auront une possibilité de retarifier dans un délai donné. Un ratio de 100 signifierait que tous les passifs de la Banque seront réévalués dans un délai prédéfini.

Le risque de taux d’intérêt fait l’objet d’un rapport présenté mensuellement au Comité Actifs Passifs et au Comité de Gestion des Risques et trimestriellement au Comité des Risques.

Des stress test sur le risque de taux d’intérêt sont réalisés au moins trimestriellement et présentés aux comités susmentionnés.

11. DISPOSITIF GLOBAL DE CONTRÔLE INTERNE AU SEIN DE UBA RDC

A UBA RDC, le dispositif de contrôle interne repose sur le modèle des ‘’trois lignes de défense’’, en accord les exigences de l’Instruction 17 modification 3 de la Banque Centrale du Congo relative aux Normes Prudentielles en matière de Contrôle Interne.

L’organisation mise en place au sein de la banque se structure autour de trois lignes de défense telles que décrites ci-dessous :

- La première ligne de défense est composée de l’ensemble des collaborateurs et du management opérationnel de la banque, dans les Départements et Services pour leurs opérations propres.

Le management opérationnel est responsable des risques, prend, prend en charge leur prévention et leur gestion – entre autres, par la mise en place des moyens de contrôle permanent de niveau 1, ainsi que la mise en place des actions correctives ou palliatives en réponse aux éventuelles déficiences constatées par les contrôles et/ou dans le cadre du pilotage des processus.

- La deuxième ligne de défense est assurée par les fonctions de Conformité, de Contrôle Interne et de Gestion des Risques.

Ces fonctions vérifient de façon permanente que la sécurité et la maîtrise des risques des opérations sont assurées, sous la responsabilité du management opérationnel, par la mise en œuvre effective des normes édictées, des procédures définies, des méthodes et des contrôles demandés.

Ces fonctions fournissent ainsi l’expertise nécessaire pour définir sur leurs domaines respectifs les contrôles et les autres moyens de maîtrise des risques à mettre en œuvre par la première ligne de défense, et veiller à leur bon fonctionnement ; assurer une mission de contrôle permanent de niveau 2 sur l’ensemble des risques de la banque, en s’appuyant notamment sur les contrôles qu’elles ont définis.

- La troisième ligne de défense est assurée par la fonction d’Audit Interne. Elle assure une mission de contrôle périodique strictement indépendant des fonctions de contrôle de premier et de deuxième niveaux telle que définie dans la Charte d’Audit Interne approuvée par le Conseil d’Administration.

A UBA RDC, le Responsable d’Audit Interne rend compte de l’exercice de sa mission à l’organe délibérant via le Comité d’Audit auquel il est fonctionnellement rattaché.

Les missions d’Audit Interne sont conduites sur une approche basée sur le risque et d’un Plan d’Audit Interne annuel approuvé par le Conseil d’Administration. L’Audit Interne effectue également diverses investigations et d’autres missions ad hoc ou non planifiées.

A UB RDC, le Responsable de l’Audit Interne informe trimestriellement l’organe délibérant via le Comité d’Audit des insuffisances relevées lors des missions de contrôle, des recommandations formulées pour renforcer les dispositifs du contrôle interne et de gestion des risques et de leur mise en œuvre par l’organe exécutif et les services opérationnels de la banque. Aussi, il effectue le suivi avec les membres de son équipe de la mise en œuvre des mesures correctives faisant l’objet des recommandations des missions d’Audit Interne.

Par ailleurs, il est à souligner que la coordination entre les fonctions de contrôle interne est assurée par le Comité de Contrôle Interne institué sur pied de l’Article 83 de l’Instruction 17 modification 3 de la Banque Centrale du Congo.

Ce Comité, présidé par le Directeur Général de la banque et composé des Responsables des fonctions de la Conformité, du Contrôle de deuxième niveau de l’activité opérationnelle, de la Gestion des Risques et de l’Audit Interne, veille également à la couverture complète des activités de la banque par les contrôles de deuxième et troisième niveaux.

Enfin, il est à noter que les fonctions de contrôle de deuxième et de troisième niveaux ont des liens fonctionnels renforcés avec leurs coordonnateurs au niveau du Groupe UBA PLC et participent régulièrement aux réunions stratégiques avec ces derniers.

12. DISPOSITIF DE CONTRÔLE DE CONFORMITE

Le dispositif de conformité et de lutte contre le blanchiment d'argent repose sur une approche globale et structurée, avec des responsabilités clairement définies à différents niveaux de l'organisation.

Au sommet, le Conseil d'Administration et la Direction Générale définissent les orientations stratégiques et le cadre de gouvernance en matière de conformité. Ils s'assurent de l'allocation des ressources nécessaires et supervisent la mise en œuvre effective du dispositif.

Le Responsable de la Conformité, rattaché hiérarchiquement à la Direction Générale et fonctionnellement au Conseil d'Administration, pilote l'ensemble du système de conformité conformément à l’Instruction 17 de la Banque Centrale du Congo relative aux règles prudentielles en matière de Contrôle Interne.

Par ailleurs, la banque dispose des politiques interne régissant les normes d'éthique, de déontologie, de prévention des conflits d'intérêt, des abus de marché, de la corruption et du droit d'alerte au sein d'une entreprise.

Lesdites politiques définissent les valeurs, principes et comportements attendus des employés pour assurer une conduite professionnelle intègre et responsable. Elles visent à prévenir les conflits d'intérêts, en encadrant les activités externes, les cadeaux et avantages. La lutte contre les abus de marché passe par l'interdiction d'utiliser des informations privilégiées et le contrôle des opérations des collaborateurs. La prévention de la corruption se traduit par l'interdiction de tout acte de corruption et la mise en place de procédures de contrôle. Enfin, le droit d'alerte permet aux employés de signaler des manquements éthiques ou des comportements illégaux, avec des garanties de confidentialité et de protection contre les représailles.

Ces règles intègrent une approche globale visant à promouvoir une culture d'entreprise fondée sur l'intégrité, la transparence et la responsabilité.

Enfin, dans l’objectif de détecter et signaler toute tentative d'utilisation malveillante du système financier à des fins de blanchiment de capitaux, financement du terrorisme et prolifération d’arme de destruction massive, la banque a mis en place un dispositif comportant les composantes suivantes :

- L’évaluation et gestion des risques de blanchiment : identification, analyse et suivi régulier des risques auxquels la banque est exposée.

- La connaissance approfondie de la clientèle (KYC) : vérification de l'identité des clients, collecte d'informations sur leur activité, leur profil de risque et leur origine des fonds.

- La surveillance des transactions : détection et analyse des opérations inhabituelles ou suspectes pouvant révéler des activités de blanchiment.

- La déclaration des opérations suspectes aux autorités compétentes : procédures internes de signalement des transactions suspectes.

- La conservation sécurisée des données : archivage des informations sur les clients et les transactions pendant la durée légale requise.

- Formation et sensibilisation du personnel : pour identifier les signes révélateurs d'opérations suspectes.

- Gouvernance et contrôle : désignation d'un responsable de la prévention de lutte contre le blanchiment de capitaux, les audits réguliers et le reporting aux instances dirigeantes.

Le dispositif évoqué tire son origine de la loi N°22/068 du 27 décembre 2022 portant lutte contre le blanchiment de capitaux et le financement du terrorisme et de la prolifération des armes de destruction massive ainsi que l’instruction 15 aux établissements de crédit et aux sociétés financières portant normes relatives à la lutte contre le blanchiment de capitaux et le financement du terrorisme et de la prolifération des armes de destruction massive.

En résumé, le dispositif anti-blanchiment est un outil essentiel pour préserver l'intégrité et la pérennité de l'entreprise face aux risques de criminalité financière.

13. GOUVERNEMENT D’ENTREPRISE

13.1. Organisation de UBA RDC SA

La UNITED BANK FOR AFRICA RDC SA, est une Société Anonyme avec Conseil d’Administration.

Elle dispose de trois organes, à savoir : l’Assemblée Générale des Actionnaires, le Conseil d’Administration (Organe Délibérant) et le Comité Exécutif (Organe Exécutif).

L’Organe Délibérant est constitué des Administrateurs Indépendants, des Administrateurs Non-Exécutifs et des Administrateurs Exécutifs.

L’Organe Délibérant organise quatre comités spécialisés, à savoir : le Comité d’audit, le comité de nomination et de Rémunération, le Comité d’éthique et conformité et le Comité des risques.

La composition des comités spécialisés se présente comme suit :

- Comité d’Audit : Arthur BOPE (Président), Kenneth ORJI et Joe MBU ;

- Comité d’Ethique et conformité : Christine MBUYI (Présidente), Issa GANDAA et Jude ANELE ;

- Comité des risques : Issa GANDA (Président), Jude ANELE et Kenneth ORJI ;

- Comité de Nomination et de Rémunération : Joe Mbu (Président), Arthur Bope et Christine MBUYI

Les critères de sélection pour devenir membres de l’Organe Délibérant ou de l’Organe Exécutif de UBA RDC SA sont :

- Etre une personne dûment qualifiée, capable d'apporter une expérience, un professionnalisme, des aptitudes et des compétences pertinentes au Conseil d'Administration. La Banque accorde une attention particulière aux candidats ayant une expérience au sein d'un conseil d'administration, une expérience financière ainsi qu'une expérience en matière de gestion du crédit et des risques.

- Ne pas être dans la situation de conflit d'intérêts potentiel et ne pas appartenir à d'autres conseils d'administration, en particulier d'institutions financières.

- être en mesure de consacrer le temps et l'attention nécessaires aux activités de la Banque et de contribuer au développement des affaires.

- Ne pas être une personne politiquement exposée.

Outre ces critères, UBA RDC SA accorde une attention particulière à la représentation féminine au sein de l’Organe Délibérant et s’assure que ce dernier soit composé en majorité des personnes de nationalité congolaise.

L’Organe Exécutif de la Banque est composé de 3 membres désignés par le Conseil d’Administration, dont un Directeur Général, M. Sampson ANEKE, et 2 Directeurs Généraux Adjoints, M. Joel ILELA et Mme Gisèle BONDO.

13.2. La structure de l’actionnariat et les droits de vote

La structure d’actionnariat de UBA RDC SA est composée de :

N° | Actionnaires | Nombre d’actions | Valeur des actions USD | % |

1 | United Bank for Africa (UBA) Plc | 2 531 250 | 40 500 000 | 100% |

Total | 2 531 250 | 40 500 000 | 100% |

13.3. Les modalités d'exercice du droit d'alerte des responsables des fonctions-clés de contrôle interne auprès du conseil d'administration

L’alerte des responsables des fonctions-clés de contrôle interne au Conseil d’Administration s’effectue au travers des rapports qu’ils soumettent trimestriellement aux différents Comités spécialisé du Conseil.

13.4. Les principes et politiques de rémunération des dirigeants et du personnel, le rôle du Conseil d'Administration dans la détermination des rémunérations

Dans sa politique de rémunération, UBA RDC SA ne ménage aucun effort pour assurer le bien-être de son personnel. En dépit du fait que sa taille du bilan le situe en dehors des Top 10 sur le marché, sa politique de rémunération la place dans une position très favorable qui lui permet d’assurer la compétition dans la guerre des talents et des compétences avec toutes les banques de la République Démocratique du Congo.

Au-delà de la rémunération assurée pour chacun des douze mois de l’année, l’employé en congé bénéficie d’une rémunération supplémentaire pour couvrir ses dépenses et l’on s’assure qu’à la fin de l’année, en plus des colis et vivres, une autre rémunération soit disponible afin que les dépenses des festivités des familles n’entament pas le revenu mensuel de l’employé.

La couverture médicale est assurée par un prestataire qualifié et expérimenté, en mode gestion des coûts dans un large réseau de plus de 80 centres médicaux et pharmaceutiques à travers le pays et dont les coûts, à 100%, sont assurés par la banque ; tout ceci dans le but d’accorder l’importance que revêt pour nous notre première richesse que sont nos employés et leurs ayants-droits.

Dans le cours de l’année, les différentes opportunités des postes vacants nous permettent d’accorder la promotion à des compétences internes ce qui améliorent leurs revenus professionnels, en plus des promotions exceptionnelles que la réalisation des assignations budgétaires permet de réaliser, comme ce fut pour l’exercice 2023 où 34% de l’effectif du personnel ont bénéficié des promotions et avancements en grades.

Les opportunités de révision de salaire ainsi que la distribution des Bonus à la fin des exercices comptables ou les assignations budgétaires ont été atteintes constituent également les étapes dans notre politique de rémunérations pour garder motivés nos employés, bien que beaucoup restent encore à faire dans cet environnement en pleine mutation avec des exigences de vie toujours changeantes.

Nos cadres de direction du 2e niveau et les membres de l’organe exécutif, bénéficient des véhicules statutaires et de fonction allant des nouvelles Jeep Toyota Fortuner aux Prado et ou Land cruiser full option V8.

Cette politique de rémunération, sur base des rapports d’enquêtes menées par des cabinets spécialisés, est soumis au Comité de Rémunérations et Nominations pour examen, avis technique avant sa soumission au Conseil d’Administration pour avis et approbation avant sa mise en application.

14. STRATEGIE DE DEVELOPPEMENT ET POLITIQUE COMMERCIALE

Pour nous, servir les clients n'est pas seulement une question de profit, nous nous efforçons de les accompagner à chaque étape de leur parcours. Notre objectif stratégique global dans notre approche des affaires est défini par notre désir profond d'être la banque de choix pour les particuliers et les entreprises à travers l'Afrique et le monde.

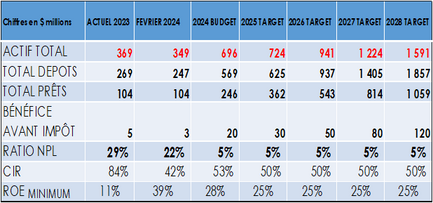

Nos principaux objectifs (2024-2028) sont les suivants :

- Au moins 30 % de la croissance des dépôts pour les deux premières années et 40 % par la suite ;

- Augmenter les actifs à risque de 60 % de la croissance totale des dépôts ;

- Augmenter notre PBT (bénéfice avant impôt) de 50 % chaque année ;

- Atteindre une combinaison de dépôts : CASA de 86 % à partir de 2024 - 2025 et de 90 % par la suite ;

- Améliorer la qualité globale du crédit en ramenant le ratio NPL actuel de 22,6 % à 5 % en 2024 et le maintenir au cours des cinq prochaines années.

En outre, devenir l'une des trois premières banques en termes de PBT (bénéfice avant impôt), d'actifs totaux et de dépôts ;

Croissance de l'entreprise et performance financière : Objectif pour 2024 - 2028.

Trois objectifs principaux ont été fixés pour atteindre ces cibles en termes de croissance de l'activité et de performance financière, à savoir :

- Atteindre une base de dépôts de 1,8 milliard de dollars US à l'horizon 2028,

- Augmenter le PBT (bénéficie avant impôt) à 120 millions de dollars US à l'horizon 2028 ;

- Atteindre un actif à risque de 1,05 milliard à l'horizon 2028.

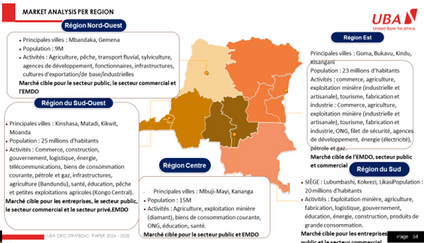

ANALYSE DU MARCHÉ PAR RÉGION

Ci-dessous les atouts que nous avons pour atteindre les objectifs fixés :

- UBA RDC SA est une filiale d'un groupe bancaire ayant une forte présence en Afrique et dans d'autres parties du monde (Royaume-Uni, États-Unis, France et Dubaï),

- Nos plateformes de services financiers et numériques robustes pour soutenir nos services sans interruption ou avec un minimum d'interruption ;

- Forte capacité de crédit (syndication avec les filiales du groupe) ;

- Relations existantes et part de marché des projets financés par des donateurs bilatéraux et multilatéraux et des institutions financières ;

- Un mélange de personnel expérimenté, jeune, nouveau et existant, avec une moyenne d'âge de 37 ans, ce qui est bon pour la continuité, la planification à long terme et la croissance.